文|半导体产业纵横

最近,韩国政府正式启动“超级创新经济项目”,计划投入5000亿韩元(约合22.3亿元人民币)国家资金专项攻关下一代功率半导体技术。首尔经济日报报道称,韩国正将功率半导体定位为堪比存储芯片的核心战略产业。

同时,功率半导体市场又掀起了新一轮涨价潮。英飞凌、意法半导体、德州仪器等国际头部大厂先后发布涨价函,计划在2026年分阶段对旗下部分功率半导体产品实施价格上调。

功率半导体为何越来越重要?

2026年6月14日,韩国副总理兼经济财政部长官具允哲在紧急经济指挥部会议上正式敲定“超级创新经济项目”细则。这一项目的核心目标,是启动大规模的下一代功率半导体研发。具允哲明确表示:“结构改革和超级创新经济项目也将正式推进,挖掘第二、第三个半导体等未来增长动力。”

下一代功率半导体主要指碳化硅(SiC)和氮化镓(GaN)等化合物材料,与现有的硅(Si)基半导体相比,在高温、高压和高频环境下具有更优异的性能。

从时间表来看,韩国政府已经制定了清晰的路线图:

2026年,被定为向8英寸芯片量产过渡的“黄金时期”,重点进行基础设施建设准备工作。

2027年,开始量产关键部件,例如1.2kV级SiC MOSFET。

2030年,将功率半导体的技术自主率和国产化率提高一倍。

为什么韩国如此急切的重金押注功率半导体?

第一,构建本土化供应链安全体系。目前,韩国国内依赖进口来满足其90%至95%的功率半导体需求。一位来自韩国的业内人士表示:“全球功率半导体领域的竞争对手已经进入成熟阶段,中国企业在关键技术领域已经大幅赶上,但韩国却严重缺乏可用的功率半导体芯片。”

第二,抢占下一代功率半导体发展先机。以SiC和GaN为代表的第三代半导体仍处于产业发展早期,技术路线尚未完全收敛,市场格局未定。

第三,支撑新能源汽车和AI产业。功率半导体是新能源汽车和AI基础设施的核心器件。韩国在电动汽车领域有现代、起亚等整车企业,在AI领域也在积极布局。通过发展本土功率半导体产业,韩国可以更好地支撑下游应用产业的发展,形成产业链协同效应。

在资金投入方面,韩国此番出手颇为慷慨。5000亿韩元的国家资金,若加上民间配套资金,总规模可达7500亿韩元(约合4.94亿美元)。韩国政府计划本月内最终确定下一代功率半导体的商业化技术路线图,并要求产业链企业参与从材料、器件、模块到系统演示的全周期开发过程,进行“全链条覆盖”的开发模式。

从6英寸到8英寸的跨越是此次攻关的核心任务之一。目前,功率半导体晶圆主要采用6英寸技术,而8英寸晶圆的量产将显著提高产量并降低单位成本。韩国政府已将完成8英寸公共晶圆厂基础设施建设作为重点任务,以加快向私营代工厂的技术转移。

在产业链组织模式上,韩国此次采用了创新的“需求驱动型研发模式”。与传统的以供应商为中心的研发体系不同,韩国引入了由“需求方企业”(即产品的实际用户)直接参与规划并承担商业化责任的方法。这一模式借鉴了“K-On-Device AI半导体技术开发项目”的成功经验,将无晶圆厂和代工厂组成联盟进行协同开发。这一模式的关键特点在于,它显著降低了已开发技术被工业界忽视的可能,因为技术的需求方从一开始就深度介入研发过程,商业化路径更加清晰。

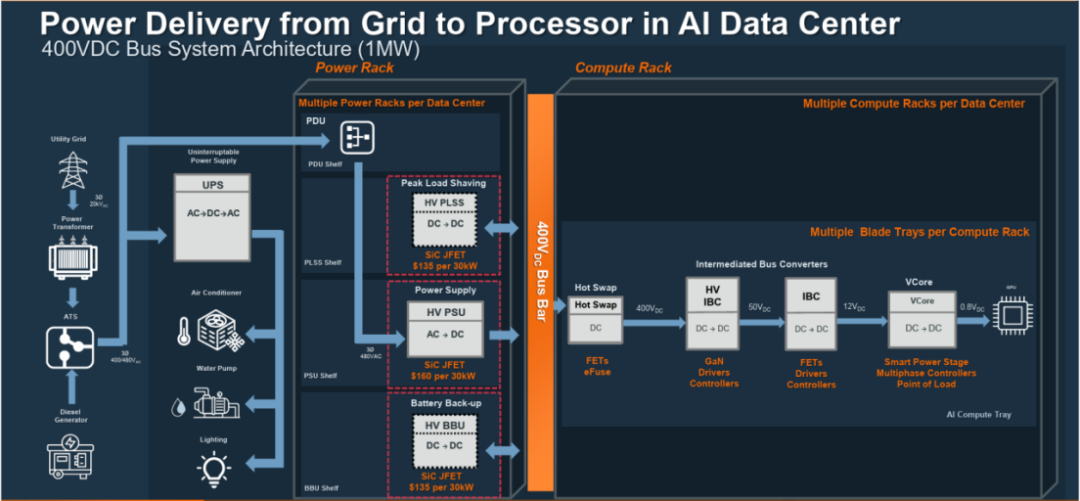

当前AI需求旺盛的情况下,大语言模型的训练需求正在推动AI基础设施投资呈指数级增长。英伟达每一代AI芯片的功耗都在大幅攀升,H100单卡功耗大约700瓦,到最新一代GB300已经达到约1400瓦,GB200 NVL72服务器架构功率甚至高达120千瓦。

根据国际能源署(IEA)的数据,到2030年,全球数据中心的电力需求预计将比2024年增长一倍以上,达到945太瓦时(TWh)。这将超过韩国约600太瓦时的年用电量。在美国,作为全球主要科技公司集中地,预计到2030年,数据中心的电力需求将占到美国总用电量的一半。

功率半导体正是解决这一问题的关键。功率半导体是电力系统的“守门人”,负责电能的转换、控制与管理。在数据中心,功率半导体应用于从电网到服务器电源的各个环节。

工银瑞信基金分析道,随着AI数据中心密集部署,800V高压直流输电(HVDC)、固态变压器(SST)、AI服务器电源等应用对高端中低压MOSFET及第三代半导体(SiC/GaN)的需求加速落地。

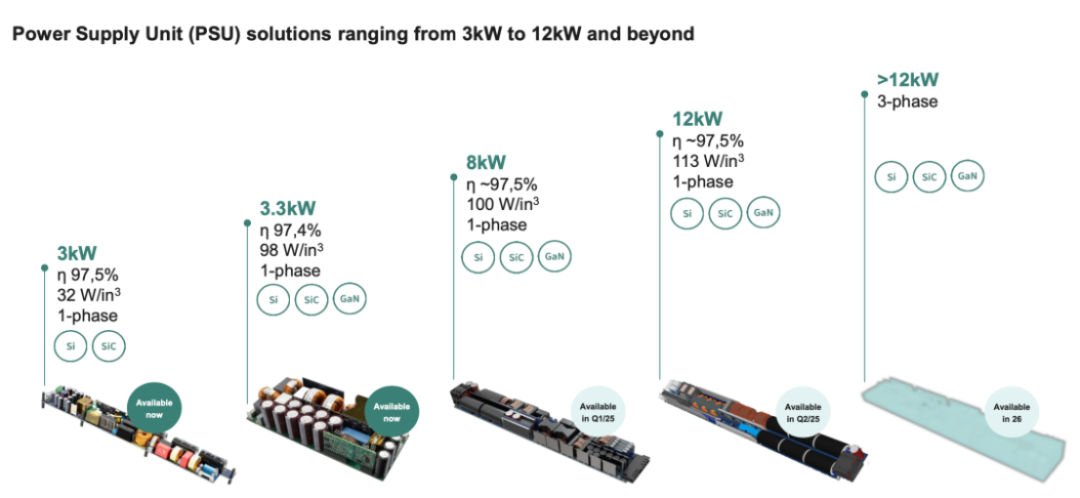

英飞凌发布了全新的AI数据中心电源单元(PSU)路线图,专门针对高功耗AI芯片设计,整合了硅、碳化硅和氮化镓三种功率半导体技术,提供3至12千瓦的功率输出。其8千瓦PSU参考设计能效达97.5%,功率密度是市面3千瓦产品的3倍。英飞凌也精简地概括称:没有电力,就没有AI。这家欧洲半导体巨头的路线图,某种程度上代表了行业对AI电力挑战的共识回答。

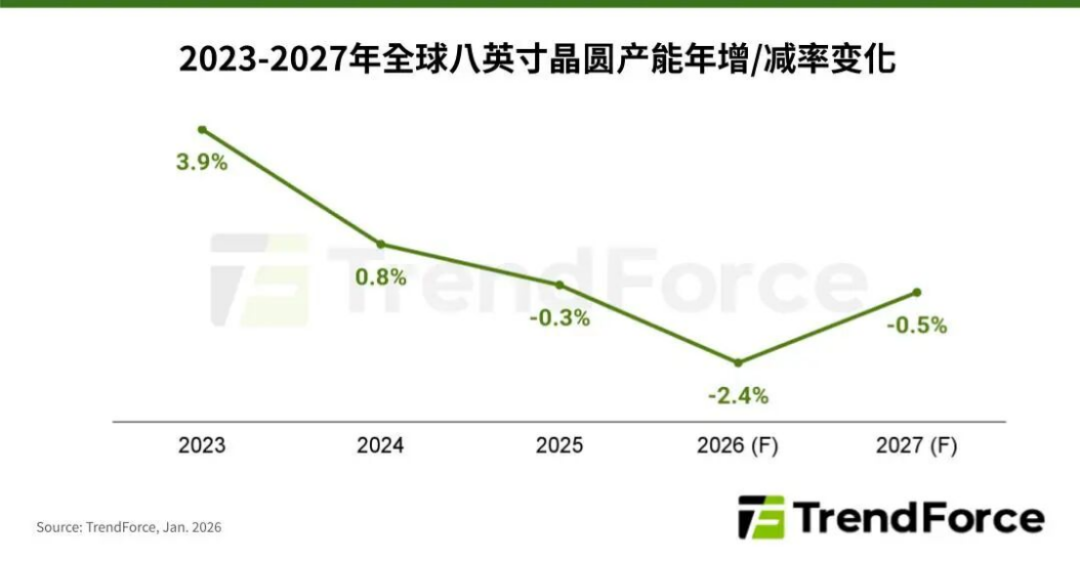

但供给方面却相对有限。根据TrendForce集邦咨询统计,2025年下半年以来,台积电和三星两大厂减产八英寸产能,加上AI服务器/通用型服务器以及边缘AI等对电源管理、功率器件的需求持续成长,2026年全球前十大晶圆代工厂商的平均八英寸产能利用率已回升至近90%,较2025年的近80%明显改善,且相关代工厂均已成功向客户传导涨价压力。

中国台湾地区功率半导体厂德微科技董事长张恩杰表示,随着AI世代来临,功率半导体已从过去配角转变为不可或缺的主角,目前订单能见度已满至明年底,且随产品组合优化,毛利率不仅稳守40%大关,明年目标向上挑战48%新高。

今年以来功率半导体出现二次上调价格的情况。

2026年初,英飞凌向客户发布涨价函,宣布计划对旗下部分功率半导体产品实施价格调整,调整于2026年4月1日起生效。涨价原因是“功率开关与相关芯片供给持续吃紧,以及原材料与基础设施成本攀升”。

国内厂商同步跟进。自2月以来,华润微、士兰微、新洁能、捷捷微电、富满微等国内功率半导体企业也相继启动了涨价,涉及产品集中在MOSFET器件和IGBT,调整幅度普遍在10%至20%之间。华润微指出,本轮涨价不仅是成本推动,根本原因在于市场景气度支撑。

仅仅数月之后,英飞凌再次发布涨价函,宣布将在2026年7月1日实施新一轮价格调整,涉及产品范围涵盖多种功率开关器件,涨价幅度在5%至15%之间。紧随其后,意法半导体也公布了类似的涨价计划。该公司预计在2026年6月28日实施价格调整。此外,德州仪器等国际头部大厂也先后提到了新一轮涨价意向。

这种“连续涨价”的模式在功率半导体行业并不常见。以往,功率半导体市场虽然也有周期性波动,但像这样短期内两度涨价的情况,还是少数。

从全球的竞争格局来看,欧美阵营以英飞凌、意法半导体、安森美为代表,在功率半导体领域拥有深厚的技术积累和完整的产品线。英飞凌是全球最大的功率半导体厂商,其在汽车和工业市场的地位难以撼动。

今年一季度,安森美单季营收达到15.13亿美元,同比增长5%,其中AI数据中心相关业务环比增长30%,同比增长超过100%。更重要的是,公司管理层给出了明确指引:预计2026年全年AI数据中心业务将贡献约5亿美元营收。

安森美CEO哈桑·埃尔-库里(Hassane El-Khoury)在业绩电话会上表示:“我们的AI数据中心业务加速增长,受益于多家芯片平台及领先的超大规模云服务商在电源系统各环节的更广泛采用。”随着AI大模型训练和推理对算力需求持续攀升,机架功率密度从当前的120千瓦向600千瓦甚至1兆瓦演进,对高效电源管理半导体的需求正急剧膨胀。安森美将AI数据中心视为未来三年最重要的增长引擎。公司已在韩国富川(Bucheon)基地大幅扩产SiC,并计划在2026-2027年将SiC晶圆自供率从目前的约50%提升至更高水平。

英飞凌认为,AI带来的功率半导体增量主要来自三个层面:配电层、功率转换层、芯片供电层。公司在2026年推出的最新一代SiC MOSFET(CoolSiC G3)已获得多家云服务商认证,用于AI服务器的电源架构。

意法半导体在今年6月宣布再度上调2026年度数据中心业务营收目标,由原先的5亿美元翻倍至10亿美元。意法半导体在数据中心领域的业务主要围绕三大部分展开:用于AI服务器电源管理的功率半导体(包括先进的800伏电源架构)、光网络所需的光子集成电路(PIC) ,以及智能基础设施管理所需的微控制器与模拟芯片。2026年初,ST宣布与雷诺集团(Renault Group)达成战略合作,将为雷诺新一代电动汽车平台提供完整的功率半导体解决方案,涵盖SiC主逆变器、GaN车载充电器(OBC)以及相关的驱动IC。

功率半导体一直是日本厂商的传统强项。之前,日本政府也在积极推动功率半导体,发布了关于发展半导体的增长战略草案,旨在到2030年前将日本企业在全球功率半导体的市占由目前20%左右提高至40%。不过,近年来日本功率半导体市占率逐步下滑,全球功率半导体市场TOP10榜单中,日本厂商仅剩三席,因此,今年罗姆、东芝、三菱电机围绕功率半导体相关业务签署备忘录,启动业务与经营整合讨论。如果交易达成,合并后新实体的全球市场份额将达到约10%,从而形成一个全球第二大联盟,仅次于英飞凌。日本希望把自己在功率半导体上的优势资源重新组织起来。

中国阵营中,比亚迪半导体在车规IGBT和SiC领域持续突破,已成功打入全球前十;斯达半导在工业和新能源汽车领域快速扩张;中车时代依托轨道交通的深厚积累,在高压功率半导体领域独具优势。天岳先进已与全球前十大功率半导体器件制造商中一半以上建立合作关系。

中国中车此前在投资者互动平台表示,在功率半导体领域,公司建有6英寸双极器件、8英寸IGBT和6英寸碳化硅的产业化基地,拥有芯片、模块、组件及应用的全套自主技术。

国电南瑞在投资者互动平台表示,高压IGBT器件方面,公司成功研发3300V、4500V系列IGBT产品,在厦门柔直、张北延庆等国内柔直工程项目实现挂网应用。中低压IGBT器件方面,自研1200V、1700V系列IGBT产品在多家客户完成新品导入测试,在超过80家客户实现批量应用。公司功率半导体聚焦服务新型电力系统建设,市场前景广阔。

目前,中国SiC产业正在向8英寸时代迈进。三安光电在8英寸SiC(碳化硅)领域已形成“湖南+重庆”双基地布局,重庆产线产品将独家供应意法半导体,广泛应用于新能源汽车、工业电源、储能等高端领域。

在GaN领域,中国的产业化进度相对更快。英诺赛科是英伟达800V系统供应商名单中唯一的中国本土企业,近期已成功供货谷歌,其8英寸氮化镓晶圆产线月产能已从1.3万片提升至2万片。

全球AI基建比拼,正拉动越来越多芯片品类量价齐升。功率芯片厂商已形成明确共识:在汽车市场稳健复苏的同时,数据中心业务正成为新的战略高地和业绩增长引擎。在AI数据中心和新能源市场双重驱动下,功率半导体行业正进入新一轮上行周期。

功率半导体的成长主线将从“车规故事”转向“AI故事”。