今日(5.13),A股低开高走,上证指数收盘涨0.67%报4242.57点,刷新2015年7月以来新高。大消费板块逆市回调,全市场规模领先的消费ETF汇添富(159928)收跌0.83%刷新阶段新低,资金连续第二日涌入,全天获6600万份净申购!港股消费方面,聚焦纯正新消费的港股通消费ETF汇添富(159268)收跌0.35%,全天成交额超1600万元。

业绩方面,泡泡玛特公布26Q1最新业务数据,营收同增75-80%,其中中国收入同增100-105%,海外市场中,亚太、美洲、欧洲分别同增25-30%/55-60%/60-65%。

华泰证券认为,泡泡玛特Q1国内业务环比稳中有增,完善的渠道+生态韧性显现,有望成为全年业绩“压舱石”;海外处于消费淡季及爆品淡季,预计26Q1环比25Q4降幅为30%+。预计26年公司将重点强化精细化运营能力,并拓展乐园、影视、甜品等创新业态,为未来海外市场及IP矩阵持续成长蓄力,后续需关注Labubu热度延续性、海外市场环比触底企稳时点以及稳态利润率水平。

【机构评泡泡玛特:Q1基数效应下国内外市场延续高增】

华泰证券指出,国内Q1营收及店效环比稳中有增,成长韧性突出。公司预计中国收入同增100-105%,预计环比增速约高个位数。公司国内渠道、粉丝生态健全,IP结构相对均衡,成长韧性强。春节多IP系列、星星人、Labubu新品拉动明显,其中统计星星人4月毛绒新品开售前天猫预加购超28万人(vs前一代约25万人),延续代际环比成长势头。分渠道看,1)线下渠道收入同增75-80%,测算平均店效环比Q4仍有个位数提升,有望支撑国内OPM维持高水平;2)线上渠道收入同增150-155%,测算线上占比较25H2有所下降,线下占比回升有利于发挥门店沉浸体验及IP宣传作用,助力新锐IP梯队成长。

海外市场短期受淡季及爆品周期扰动,渠道建设保持较快节奏。公司预计Q1亚太、美洲、欧洲及其他市场分别同增25-30%/55-60%/60-65%,测算海外整体同增40%+,环比Q4降幅约30%+,各区域环比走势相近,主因Q1为玩具消费淡季,欧美市场Labubu IP收入占比较高,季度表现受产品周期影响较大,应以全年维度看待。后续看,公司的世界杯相关营销活动、Labubu 4.0等新品拉动值得期待,基于公司官方社媒账号统计,Q1海外新开店约达20+家,保持较快拓店节奏,渠道建设、联名活动及供应链完善有望给予多元IP更多成长驱动。

渠道建设+精细化运营+创新业态,有望打开中长期成长空间。经过25年社媒传播、搪胶毛绒品类爆发,公司成功打响全球知名度,但海外供应链、渠道、组织尚未成熟,对推广多元IP存在短期掣肘。中长期看,公司海外仍有三大驱动因素有待释放:1)渠道建设仍在早期阶段;2)精细化运营红利:包括本地化员工、本土IP发掘、线下体验完善;3)乐园、影视等布局有望增添内容+体验,助力IP矩阵整体知名度传播。今年以来,公司已累计回购1,122万股,金额17.44亿港元,反映对中长期成长前景的信心。(华泰证券20260513《Q1基数效应下国内外市场延续高增》)

【白酒筑底信号渐显,关注啤酒饮料旺季切换】

天风证券指出,白酒行业筑底信号渐显但斜率仍需耐心。从年报和一季报表现,行业从“业绩下修”逐步转向“预期筑底”。2025年白酒板块(取16家上市公司)营收/归母净利润分别同比-18%/-24%,净利率同比下滑2.8pcts,反映出结构下移、货折增加、费投刚性、规模效应缩水等因素对盈利的持续挤压,行业进入本轮调整后半程。2026年一季报虽仍在出清,但单季度降幅已明显收窄,26Q1板块营收/归母净利润同比-0.1%/-1.4%,较2025年显著改善,净利润率同比-0.5pcts,延续磨底出清态势。

天风证券认为,当前白酒板块处于“低预期、低持仓、低估值、高股息”的三低一高阶段,预计26Q3后板块有望进入业绩修复期,修复斜率需跟踪居民购买力及经济活跃度等相关指标,中期维度看白酒或仍是现金流稳健、高股息托底的优质资产。

大众品方面,餐饮复苏主线仍是核心关注方向。1)零食:Q1零食渠道势能强化,品牌受益于春节错期、原材料价格回落,业绩高增标的较多;渠道端,零食量贩和电商依旧为零食品牌增长的核心驱动力;品类端,魔芋、燕麦、食补粉等具备健康属性的产品或仍具备红利。2)餐供(调味品&速冻&啤酒):上周餐供板块有所回调,主要是业绩兑现后的阶段性调整,不改变坚定看好餐饮复苏主线的判断。餐供已经从预期修复进入微观证据验证阶段:啤酒与餐饮现饮场景高度相关,当前现饮场景已有企稳迹象,中高端产品动销优于整体。关注啤酒板块旺季临近+世界杯催化。(天风证券20260512《白酒筑底信号渐显,关注啤酒饮料旺季切换》)

消费ETF汇添富(159928)标的指数作为消费大板块中的刚需、内需属性板块,具有明显的穿越经济周期的盈利韧性。前十大成分股权重占比近67%,其中4只白酒龙头股共占比近30%,养猪大户占比16%,其他权重股还包括:伊利股份(10%)、海天味业(5%)、东鹏饮料(3%)和海大集团(3%)(数据截至:2025/5/6)。关注大消费板块,相关产品消费ETF汇添富(159928),场外联接(A类:000248;C类:012857)。

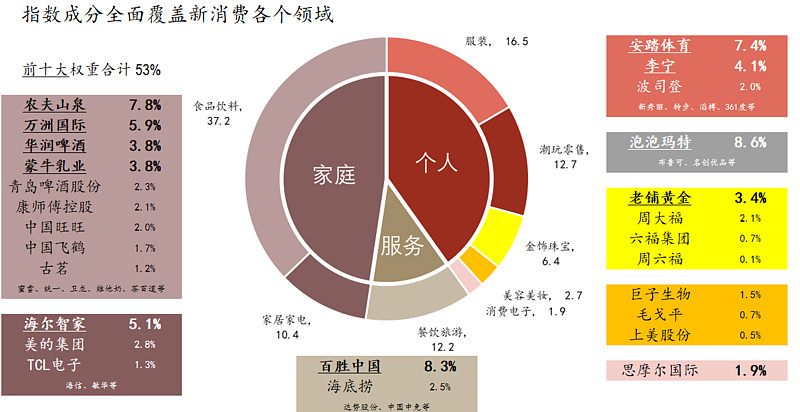

一键布局新消费,认准更“纯粹”的港股通消费ETF汇添富(159268),分享多赛道红利!潮玩、珠宝、美妆,情绪消费一“基”在手,布局下一个LABUBU风口!港股通消费ETF汇添富(159268)还支持T+0交易、不占用QDII额度,是投资港股通消费赛道更为高效便捷的选择,一笔描绘属于Z世代的新消费蓝图!

数据:截至2026/1/30

风险提示:基金有风险,投资须谨慎。本资料仅为宣传材料,不作为任何法律文件。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示未来表现,基金管理人的其他基金业绩和其投资人员取得的过往业绩并不预示其未来表现。投资人应当仔细阅读《基金合同》、《招募说明书》和《产品资料概要》等法律文件以详细了解产品信息。以上基金属于较高风险等级(R4)产品,适合经客户风险承受等级测评后结果为进取型(C4)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认申购时,应以代销机构的风险评级规则为准。本产品由汇添富基金管理股份有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。本宣传材料所涉任何证券研究报告或评论意见在未经发布机构事前书面许可前提下,不得以任何形式转发。所涉相关研究报告观点或意见仅供参考,不构成任何投资建议或咨询,或任何明示、暗示的保证、承诺,阅读者应自行审慎阅读或参考相关观点意见。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。